Özel Tüketim Vergisi'nden (ÖTV) Damga Vergisi'ne, pasaport harcından para cezalarına, ehliyetten tapuya kadar devletin alacağı ücretlerin ne kadar artacağı belli oldu. 1 yıl süreli pasaport harcı 332,10 TL'den 452,32 TL'ye çıkarılacak. 2021 yılında 820,10 TL olan B sınıfı ehliyet harcı ise 1.116 TL'ye yükselecek.

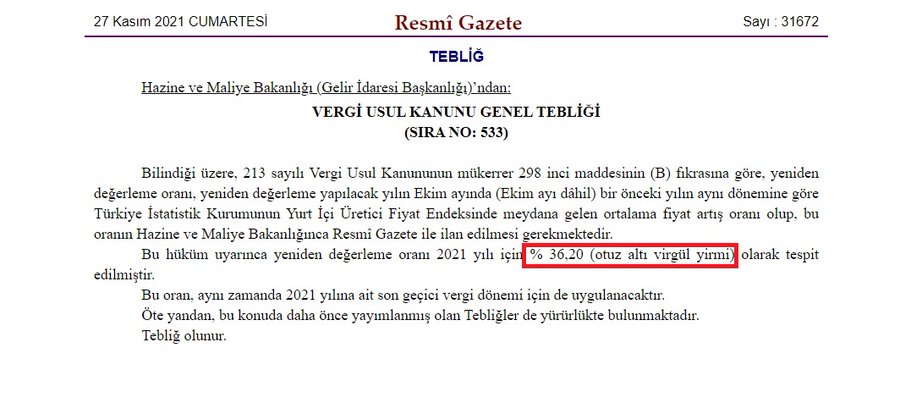

2022 yılında vergi, harç ve cezalara uygulanacak zam oranının belirlenmesinde kullanılan yeniden değerleme oranı (YDO) yüzde 36,20 oldu. 27 Kasım 2021 tarihli Resmî Gazete’de yayımlanan Hazine ve Maliye Bakanlığı tebliğine göre vergilere, harçlara ve idari para cezalarına yüzde 36,20 zam gelecek.

Adalet ve Kalkınma Partisi (AKP) lideri ve Cumhurbaşkanı Recep Tayyip Erdoğan, “yüzde 36,20” olarak hesaplanan YDO’yu yüzde 50’sine kadar artırma ya da yarı yarıya indirme yetkisini kullanmadı. Hazine tebliği 1 Ocak 2022den itibaren yürürlüğe girecek.

Hem 2021 yılına ait son geçici vergi dönemi için hem de 2022 yılı için geçerli olacak artışa göre; pek çok vergi kalemi, resmî harçlar ve Damga Vergisi ile trafik para cezaları, değerli kâğıt bedelleri yüzde 36,20 artacak.

Buna göre 2 bin 6 TL olarak tahsil edilen yurt dışından getirilen telefon harcı 1 Ocak 2022 tarihinden itibaren 2 bin 737 liraya yükselecek.

ASGARİ PASAPORT HARCI 309 TL’YE ÇIKARILACAK

Yıllık Gelir Vergisi beyannamelerindeki Damga Vergisi 97,20 TL’den 132,38 TL’ye yükselecek. Kurumlar Vergisi beyannamesinde ise Damga Vergisi 129,80 TL’den 176,80 TL’ye çıkarılacak. 6 aya kadar pasaport harcı ise 309,44 TL olacak. 1 yıl süreli papasort harcı için 332,10 TL’den 452,32 TL’ye çıkacak.

2 yıl süreli pasaport almak isteyenler 738,47 TL öderken, 3 yıl süreli pasaportun harcı 1.049 TL olacak. 3 yıldan fazla süreli pasaport harcı ise 1085,40 TL’den 1.478,30 TL’ye yükselecek. A sınıfı sürücü belgesi harcı 370,46 TL, B sınıfı sürücü belgesi harcı ise 1.116,09 TL olarak uygulanacak.

HARÇ VERGİ KALEMİ 2021 YILI TUTARI 2022 YILI TUTARI*

Damga Vergisi (Gelir Vergisi beyannameleri): 97,20 TL 132,38 TL

Damga Vergisi (Kurumlar Vergisi): 129,80 TL 176,80 TL

Damga Vergisi (Katma Değer Vergisi): 64,10 TL 87,30TL

Pasaport (6 aya kadar): 227,20 TL 309,44 TL

Pasaport (1 yıl süreli): 332,10 TL 452,32 TL

Pasaport (2 yıl süreli): 542,20 TL 738,47 TL

Pasaport (3 yıl süreli): 770,20 TL 1.049 TL

Pasaport (3 yıldan fazla süreli): 1085,40 TL 1,478,30 TL

Ehliyet (A sınıfı): 272 TL 370,46 TL

Ehliyet (B sınıfı): 820,10 TL 1.116,09 TL

Motorlu Taşıtlar Vergisi (MTV, 1-3 yaş):

Silindir hacmi 1.300 cc ve altındakiler: 1.051 TL-1261 TL, 1.431,46 TL-1.1717,48 TL

1.301 cc-1.600 cc: 1.830 TL-2 bin 197 TL, 2 bin 492,40 TL-2 bin 992,34 TL

4001 cc ve üzerindekiler: 45 bin 932 TL-50 bin 107 TL, 62 bin 559 TL-68 bin 245,74 TL

Yurt dışından getirilen telefon harcı: 2 bin 6 TL 2 bin 737,12 TL

(*) Yeniden değerleme oranı yüzde 36,20 olarak resmîyet kazandı.

2022’de mahkemeye müracaat harçları 37,04 TL’den, icraya müracaat harçları 80,76 TL’den başlayacak. İflasın açılması veya konkordato isteğiyle masaya katılma harcı 133,06 TL olacak.

Usulsüzlük cezaları derecelerine göre 6,81 TL ile 326,88 TL arasında değişecek. Fatura ve benzeri evrak verilmemesi ve alınmaması şeklindeki usulsüzlüklere dair cezalar da 517,56 TL’den başlayacak.

Yeniden değerleme oranı belirlenirken dikkate alınan “Üretici Fiyat Endeksi (ÜFE) 12 aylık ortalamalara göre değişim oranı” ekimde yüzde 36,20 oldu.

YENİDEN DEĞERLEME ORANI NEDİR?

Yeniden Değerleme Oranı, Vergi Usul Kanununun 298’inci maddesine göre hesaplanıyor.

Yeniden Değerleme Oranı, yeniden değerleme yapılacak yılın ekim ayından bir önceki yılın aynı dönemine göre ÜFE’de meydana gelen ortalama fiyat artış oranını ifade ediyor.

Bu haberler de ilginizi çekebilir:

Yeniden değerleme oranı TÜİK’in, her yıl Kasım ayının başında ekim ayına ilişkin enflasyon oranlarını açıklaması ile birlikte belli oluyor. Hazine ve Maliye Bakanlığı ise bir tebliğ ile söz konusu Resmî Gazete’de ilan ediyor.

YENİDEN DEĞERLEME ORANININ ETKİLEDİĞİ KALEMLERDEN BAZILARI:

1) Gelir Vergisi’ne tabi gelirlerin vergilendirilmesinde esas alınan gelir vergisi dilimleri.

2) Konut olarak kiraya verilen gayrimenkullere dair istisna tutarı.

3) Yemek yardımı istisnası,

4) Vergi Usul Kanunu’nda düzenlenen; fatura kullanma mecburiyeti, usulsüzlük, özel usulsüzlük cezaları gibi çeşitli had ve miktarlar.

5) Maktu damga vergileri ve Damga Vergisi’ne dair üst sınır.

6) Çeşitli harç tutarları.

7) Yıllık Katma Değer Vergisi (KDV) iadeleri için geçerli asgari iade tutarları.

8) Kurumlar Vergisi Kanunu’nun 32/A maddesine istinaden düzenlenen yatırım teşvik belgeleri kapsamında, yatırımın tamamlanması şartıyla, indirimli Kurumlar Vergisi uygulanmak suretiyle yararlanılan kısmı hariç olmak üzere, kalan yatırıma katkı tutarının, yatırımın tamamlandığı hesap dönemini izleyen yıllarda bu yıllar için belirlenen yeniden değerleme oranında artırılması,

9) 24 Nisan 2003 tarihinden önce yapılan müracaatlara istinaden düzenlenen yatırım teşvik belgeleri kapsamında Gelir Vergisi Kanunu’nun mülga Ek: 1-6. maddeleri çerçevesinde başlanılmış yatırımlarda, kazanç yetersizliği sebebiyle ilgili yılında uygulanamayan yatırım indiriminin, izleyen yıllarda yeniden değerleme oranında artırılması.

10) 7338 sayılı Kanun ile değiştirilen ve 1 Ocak 2022 tarihinde yürürlüğe girecek olan Vergi Usul Kanunu’nun (VUK) mükerrer 298’nci maddesi uyarınca, amortismana tabi iktisadi kıymetlerin yeniden değerlemesi.

‘KRİZİ DERİNLEŞTİRİR’

Yeni vergilere ilişkin CHP Ankara Milletvekili Murat Emir, “2022 yılı İçin resmî enflasyon tahminim % 11.8 dedikten sonra Yeniden Değerleme Oranını %36,2 olarak belirle ve bu orana göre vergileri zamlandır. Kendi bütçesini daha Meclisten geçirmeden çöpe atan böylesine ciddiyetsiz bir yönetim ancak krizi derinleştirir. Hemen seçim!..” açıklamasında bulundu.